فراهم شدن امکان تعویق اثر مالیاتی صورتحساب

فراهم شدن امکان تعویق اثر مالیاتی صورتحساب الکترونیکی باطل شده در خارج از موعد

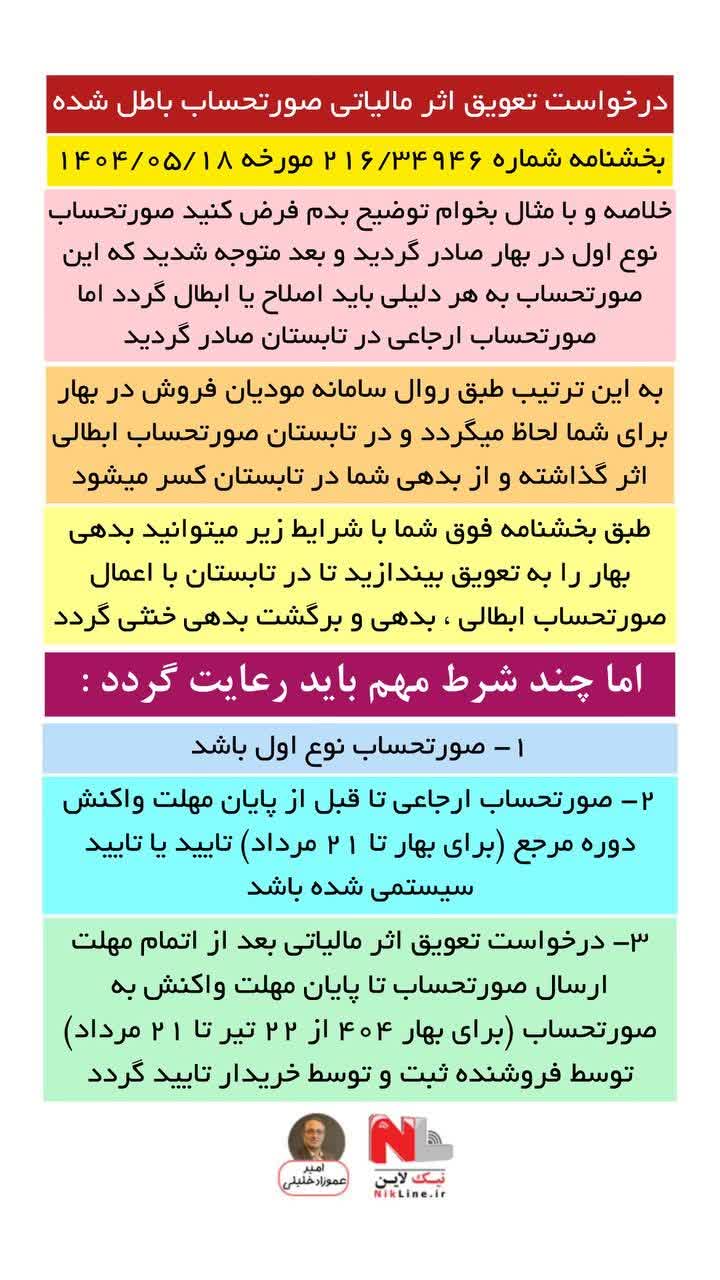

✅ سازمان مالیاتی اعلام کرد در راستای عدم پرداخت مالیات مضاعف توسط مودیانی که در صدور صورتحساب الکترونیکی اشتباه نموده اند و با تاخیر اقدام به ابطال نمودند ، امکان ثبت درخواست تعویق اثر مالیاتی صورتحساب های باطل شده خارج از موعد از یکم دی ماه ۱۴۰۴ فراهم میگردد.

💠 این امکان مشابه امکان انتقالی از جدول (هـ) که در زمستان ۱۴۰۲ لحاظ شده بود میباشد.

به گزارش رسانه مالیاتی ایران، سازمان امور مالیاتی کشور اعلام کرد: در راستای عدم پرداخت مالیات مضاعف توسط مؤدیانی که در صدور و ثبت صورتحساب الکترونیکی اعم از اصلی یا ارجاعی در فصول مختلف دارای اشتباهاتی هستند و همچنین تسهیل در اجرای گام نهایی قانون پایانههای فروشگاهی و سامانه مؤدیان، از یکم دی ماه 1404 امکان ثبت درخواست «تعویق اثر مالیاتی صورتحساب باطلشده در خارج از موعد» برای مؤدیان از طریق کارپوشه فراهم شده است.

بر این اساس فروشندگان در مواردی که صورتحساب الکترونیکی ارجاعی با تاریخ صدور در دوره جاری بابت صورتحساب الکترونیکی نوع اول خود با تاریخ صدور دوره قبلی صادر کردهاند پس از تأیید صورتحساب الکترونیکی ارجاعی توسط خریدار این امکان را خواهند داشت تا پایان مهلت واکنش به صورتحسابهای الکترونیکی با تاریخ صدور دوره قبل، درخواست خود را برای تعویق آثار مالیاتی صورتحساب الکترونیکی مرجع به دوره مالیاتی جاری جهت ارسال به کارپوشه خریدار ثبت نمایند. در صورت تایید درخواست فروشنده توسط خریدار در بازه زمانی مذکور، آثار مالیاتی مؤثر صورتحساب الکترونیکی مرجع شامل مالیات و عوارض فروش برای فروشنده و مالیات و عوارض خرید برای خریدار در دوره جاری لحاظ خواهد شد.

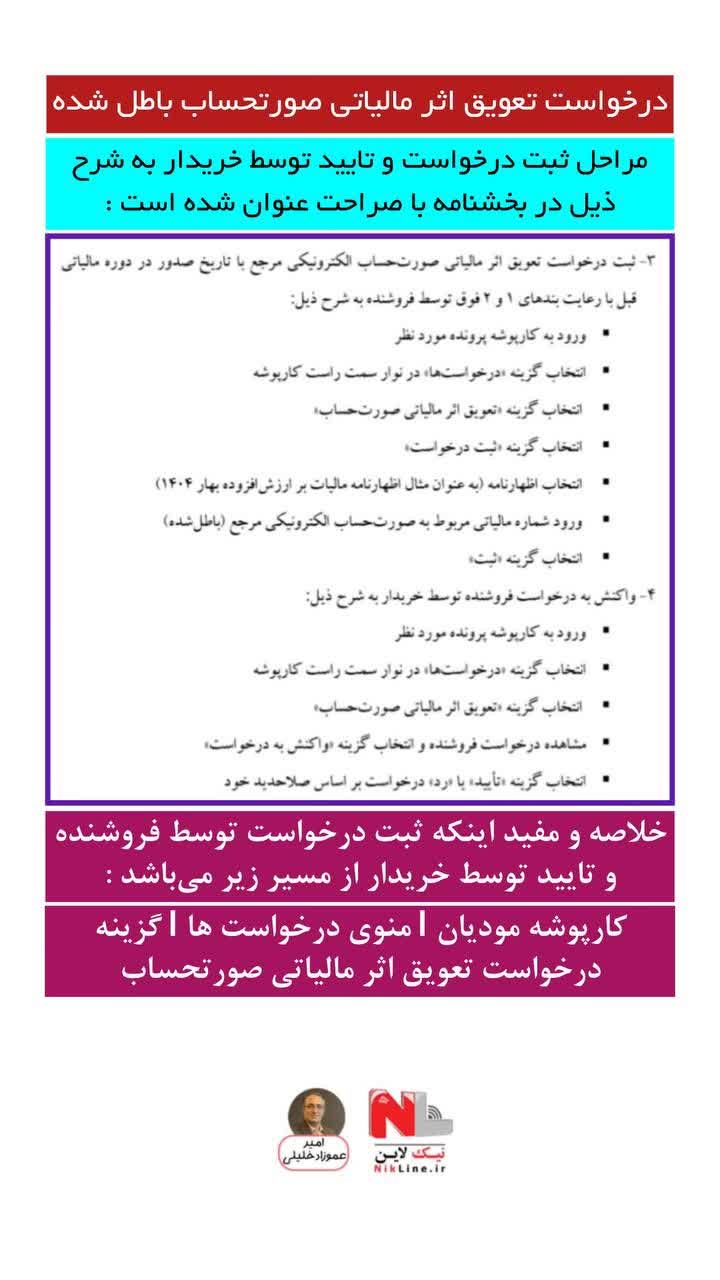

بدین منظور ابتدا در جدولهای (الف) و (ب) اظهارنامه پیشفرض مالیات بر ارزشافزوده دوره مالیاتی قبل، آثار مالیاتی مربوط به صورتحساب الکترونیکی مرجع برای فروشنده و خریدار لحاظ شده و سپس در جدول (د) اظهارنامه، اعمال آثار مالیاتی مربوط به آن صورتحساب به دوره مالیاتی جاری بهتعویق خواهد افتاد.

لازم به تأکید است که بازه زمانی ثبت و واکنش به درخواست «تعویق اثر مالیاتی صورتحساب» در حدفاصل «اتمام مهلت ارسال صورتحساب الکترونیکی با تاریخ صدور دوره قبل» لغایت «اتمام مهلت واکنش به صورتحسابهای الکترونیکی با تاریخ صدور دوره قبل» میباشد. همچنین در صورتی که درخواست فروشنده، پیش از پایان بازه زمانی مذکور توسط خریدار تأیید نشود، درخواست مذکور «تأیید سیستمی» نخواهد شد.

1404/05/18

نظرات